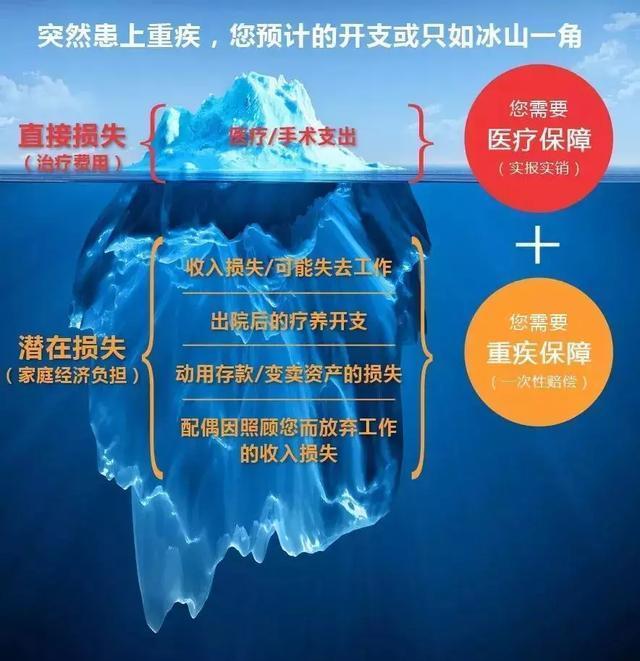

“辛辛苦苦几十年,一病回到解放前”,辛苦打拼多年很可能在一场大病面前重回赤贫,所以越老越多的人开始选择配置重疾险。经常会被客户咨询,我已经有医保了是否还需要配置重疾,再次声明医保和重疾是不重复的。

医保,是一份报销性质的保险,简单的说就是免费住院做手术;而重疾则是一份收入“备用电池”,主要保障重大疾病,在客户人生发生重大疾病之际,一次性赔付一笔保额。为什么说是收入备用池,因为一旦一个人不幸得了重疾,一般来说治疗需要长达3至5年,之后需要2至3年恢复适应期,虽然手术住院可以通过医保报销,但是我们的生活需要收入维持运转,新加坡MOM强制规定一旦就业者半年无法工作则可辞退,所以一般来说重疾保额我们会设立在可以维持5至8年正常生活条件的保额。

重疾险主要区分为两类,一类为终身重疾即保障终身,另一类则为定期重疾则为固定的保障时长。终身重疾与定期重疾从保障角度没有显著区别,主要区别就是保费,付款年限以及是否有退保价值。如何选择终身重疾或者定期重疾,具体根据客户需求来具体分析。

重疾本身非常灵活,可根据客户需求调整保额,年限,保障范围等。相比于中国的重疾保险,国内目前保监会是规定25种重大疾病,新加坡的保监会则将大病列表从25扩充到37种(其中癌症只属于其中一种且包括所有癌症)。

在价格方面新加坡重疾险也有其优势,因为一个国家保险定价是取决于这个国家的生病率以及身故率,新加坡在这两项远低于中国,因而在相同保障下保费会更加优惠。

坐落于市中心牛车水风景优美的珍珠山,

毗邻CBD和各大商业中心写字楼,

闹中取静,办公室前身是新加坡旧警察总署。

公司合伙人分别是英联邦会计师和新加坡会计师。

微信:SINGLIFE88 | IA_JACKY

联系电话:+65 90062137 | +65 90695370

地址: 195 Pearl’s Hill Terrace #01-05, Singapore, 168976